![]()

HOME > TOPICS > 相続時精算課税、改正をきっかけに“使える制度”へ

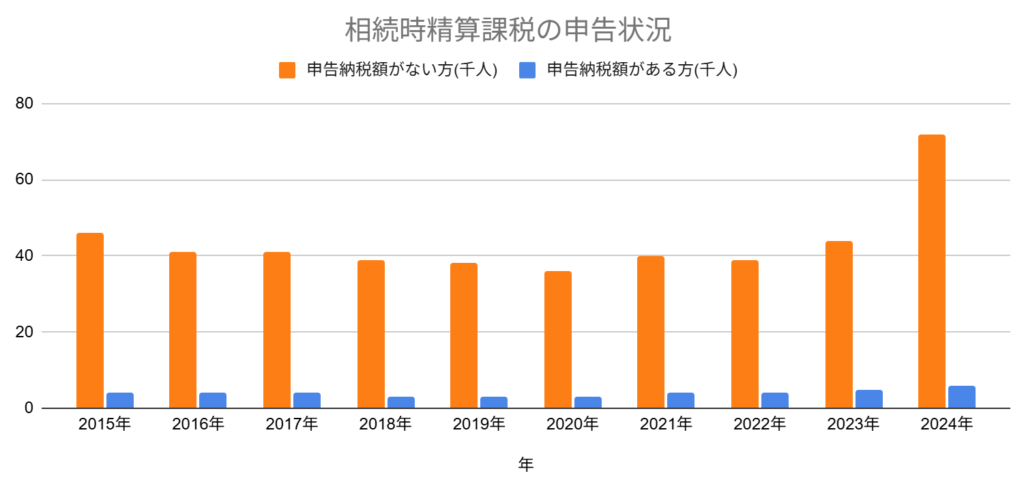

相続税対策の一つである「相続時精算課税制度」が、2024年の税制改正を機に大きな注目を集めています。国税庁の最新集計によると、2024年分の申告ではこの制度を利用した人が7万8千人にのぼり、うち贈与税の納税が発生した人は6千人で、いずれも過去10年間で最多となりました。申告納税額は前年比112億円増の661億円と、こちらも3年連続増加で過去最高を記録しています。

制度の利用が進んだ大きな要因は、2024年施行の税制改正です。この改正により、相続時精算課税制度にも「年間110万円の基礎控除」が新設されました。これまでこの制度では1円の贈与でも申告が必要でしたが、改正後は110万円以下の贈与なら申告不要となり、かつその金額は相続時に持ち戻す必要もなくなったため、制度の「使い勝手」が格段に改善されました。

加えて、従来主流だった暦年贈与制度(年間110万円まで非課税)の方が「死亡前7年以内の贈与は相続財産に加算する」形に見直され、実質的に節税効果が限定的となったことも、「相続時精算課税」への転換を後押ししたと見られます。

今回の改正により、贈与をしたその年から確実に資産移転の効果が出る仕組みへと変わりました。特に「将来相続税がかかることが見込まれる家庭」や「子・孫に早めに資産を渡したいと考える方」にとって、有力な選択肢になりつつあります。

制度の選択や活用に迷われた際は、贈与財産の種類やご家庭の状況に応じて損得が分かれることもあります。お気軽に専門家へご相談ください。将来の相続を見据えた無理のない贈与計画づくりを、丁寧にお手伝いいたします。

0120-033-721

0120-033-721