![]()

HOME > 相続対策 > 【生前贈与の基礎知識4】生前贈与の5つの特例

|

特例1自宅を配偶者へ贈与婚姻期間が20年以上ある夫婦は、自宅不動産またはその購入資金として2,000万円までなら贈与税が非課税となります。暦年贈与も利用できるため、年間合計2,110万円までが非課税です。 税務署へ申告しないと適用されない特例ですので注意しましょう。 |

|---|---|

|

特例2自宅の新築・改築資金を贈与相続時精算課税は60歳以上の父母または祖父母が条件でしたが、この特例を使えば父母または祖父母の年齢が60歳未満でも、20歳以上の子や孫にマイホーム購入費用やリフォーム資金を非課税で贈与できます。 |

|

特例3子や孫に教育資金を贈与30歳未満の子や孫の大学費用などの教育資金の贈与は1,500万円まで非課税となります。金融機関で専用の口座を開設し、使った分の領収書を金融機関に提出するのと、税務署への申告が必要です。 |

|

特例4子や孫に結婚資金や子育て資金を贈与20歳以上50歳未満の子や孫なら1,000万円まで贈与しても非課税となります。 |

|

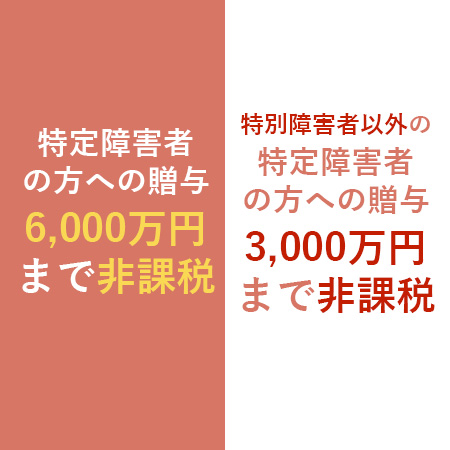

特例5障がい者への贈与特別障害者である特定障害者の方への贈与は6,000万円までが非課税となります。また特別障害者以外の特定障害者への贈与は3,000万円まで非課税となります。この制度を使うには信託銀行に資金を信託し、金融機関を経由して税務署に届け出ます。 |

― 相続のご相談はこちら ―

相続の専門家に悩みを相談してみませんか?

相模原市「橋本駅」から徒歩5分の当センターでは、初回1時間の面談で相続税も方向性も、全てお伝えします。まずはご自身やご家族の状況を1つ1つ整理していくことからはじめましょう。

| 無料相談のご予約 |

|---|

| 0120-033-721 受付時間:9:00~17:30(土日祝を除く) |

| 持ち物: 固定資産税評価証明書(コピーで結構です) |

| 料 金: 無料(初回1時間) |

0120-033-721

0120-033-721

0120-033-721

0120-033-721