![]()

HOME > TOPICS > 暦年課税に伴う世論状況と、住宅取得等資金に係る贈与税のQ&A

皆様、2021年6月に国税庁から暦年課税(贈与税)に係る申告についての世論状況が発表されました。今回はその内容を少し紹介するとともに、贈与税の一つである「住宅取得等資金」に関するQ&Aをお届けします。令和4年度の税制改正に伴い変わった点もありますから、その要件を押さえていきましょう。

少し前に発表された国税庁の「令和2年分の所得税等、消費税及び贈与税の確定申告状況等について」によれば、2020年分の暦年課税申告者は約45万人になるとのことです。これは、前年度と同程度の内容になります。また、申告納税額ありは35.1万人、額なしは9.5万人であるとのこと。この割合というのは2年続けての低下傾向になるようです。

ちなみに、暦年課税とは、1年間に贈与を受けた財産の合計課税額から基礎控除110万円が控除された残額を、贈与者・受贈者との続柄及び受贈者の年齢に応じて計算された贈与税額のことを言います。

暦年課税においては注意点もありますから、検討するにあたり詳細を知りたいという場合には気軽に私たちにお尋ねください。

次は、一つの相談事例を紹介します。

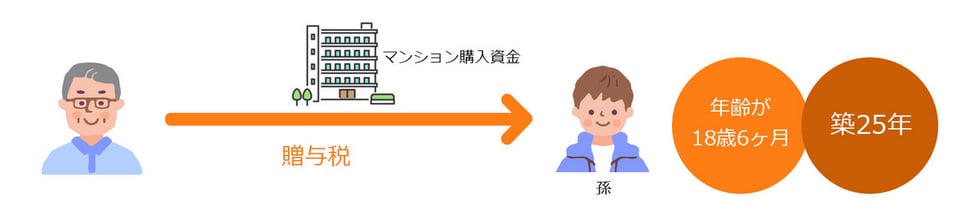

Question「現在、大学生になる孫に対しマンション購入資金の贈与を検討している。そして、その際には贈与税の非課税措置を適用したいと考えているが可能だろうか?」というものです。

これに対するAnswerを見ていきましょう。

今回のケースは、まず、大学に進学する孫のためのマンションを購入し、いずれその物件を賃貸として扱いたいと検討中とのこと。しかし、令和4年度の税改正によって

「①孫の年齢が18歳6ヶ月であること(2022年1月1日時点)」、

「②購入予定のマンションはリノベーション済みだが、築25年が経過していること」

のこれらが懸念材料にならないだろうかという事柄が背景にありました。

まず、そのAnswerを簡単に言うと、「適用開始日が2022年4月1日以後の贈与であることに留意する」となります。

そもそも非課税措置とは、直系尊属からの贈与によって、自己の居住用住宅家屋の新築・取得、または増改築の対価に充てるための金銭(住宅取得等資金)を取得した場合に一定の要件を満たすと、非課税限度額までの金額について贈与税が非課税になるというものです。また、令和4年度の税制改正によって適用期間が2年延長されたことで、令和5年12月末日までの期限となりました。

加えて、受贈者の年齢に関しては、これまでの年齢要件が「20歳以上」だったところが、「令和4年度4月1日以後の贈与から18歳以下」に引き下げられました。

ですので、今回の場合もその点に留意をすれば①については問題ないということです。

また、②については、令和4年度の税改正によって、「築年数の廃止」及び「新耐震基準に適合している住宅用家屋であること」が要件に加わりました。つまり、築25年を超えていてもそれらを満たしていれば問題ないということになります。

今回のケースはあくまで一例ですので、ご自身におけるシミュレーションをしてみたいという場合には、ぜひ一度当事務所にお問合せください。一緒に考えていきましょう。

0120-033-721

0120-033-721