![]()

HOME > TOPICS > 「特例承継計画」の提出リミットまでに抑えたい、その内容と作成手順

皆様、「令和6年3月31日」が何の日付であるかを覚えていますか?

会社経営を次の世代へ、後継者へとバトンを渡す事業承継。その際に負担する贈与税・相続税について、納税猶予を受けるためには特例事業承継税制の適用が必須になります。そして、そのために欠かせないものが「特例承継計画」であり、その提出期限こそが冒頭の日付です。

この内容はとても重要であるため、数回に分けてお話ししていきます。

それでは、第1弾となる特例承継計画の手続きに必要な要素を抑えていきましょう。

これまでにもう何度も申し上げているように、中小企業の後継者不足問題は日本における喫緊かつ大きな課題として考えられています。そういったことから、中小企業の事業承継を税制面から支援をする強力な制度として設けられたもの、それが特例事業承継税制です。

コロナ禍を鑑みて提出期限が延長になっていますが、特例事業承継税制に必要な特例承継計画を都道府県に提出する期限「令和6年3月31日」がだんだんと近づいてまいりました。

中には、この制度を利用しようかどうしようかと迷っている方もいるかもしれませんが、特例承継計画を提出したからといって、必ずしも制度の適用を受けるというレールに乗ってしまうわけではなく、計画書を提出後に「やっぱり今回は利用しない方向にしよう」との考えになってやめたとしても、罰則などはありません。

しかしながら、提出をしないことには、期限後に「やっぱり制度を受けたい」と思っても、そこはノーとなってしまいます。ですので、株式移転に伴う税負担などでちょっとでも心配を持たれている方などは、取りあえずという形であっても提出しておくと安心です。

次に制度利用における手続きについてですが、まずは

「①特例承継計画の提出」

「②株式の贈与および相続」

「③認定の申請」

「④贈与税および贈与税の申告」

といった手順となります。

◎その内容とは?

まず①の作成においては、例えば税理士のように認定支援機関からの指導および助言が不可欠であります。ですので、顧問税理士などと相談しながら共に作成し都道府県に提出しましょう。

次の②は、先代経営者から後継者への贈与・相続となります。

③は株式承継をし、都道府県に認定申請を行うことによって各々の知事より認定を受けることになります。

そして、④として特例承継計画と認定書の写しを税務署に申告をした後に、納税猶予の開始へと至ります。

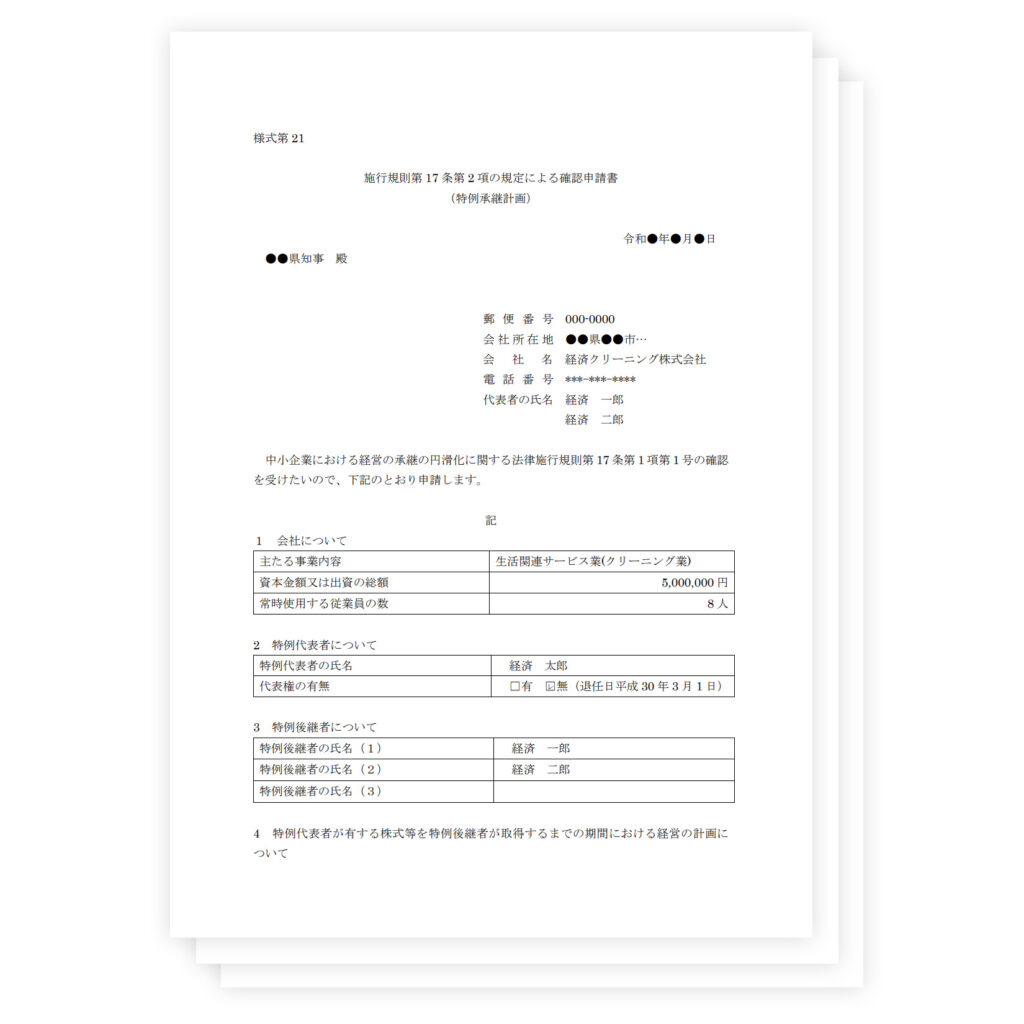

この計画における構成は5つからなるのですが、今回はそのうちの3つの項目を見ていきます。まず「1.会社について」という項目には、

①主たる事業内容

②資本金額又は出資の総額

③常時使用する従業員の数

を記載していきます。従業員数証明書の提出は不要です。

次に「2.特例代表者について」の項目には、

①特例代表者(先代経営者)の氏名

②その者の代表権の有無

を記載します。

次に「3.特例後継者について」の項目には、特例代表者から株式を承継する予定者(後継者)の氏名を記載します。(1)から(3)まで欄が設けられており、最大3名まで記載することができます。

また、この中において、特に3つ目の部分でもう少し深堀りしたいポイントがあることや、そもそも特例承継計画を作成するためには、事業承継計画の策定から進めるとなお良いといったところもございます。

もっと深いところまで全て知りたいといった場合や、制度利用に対する不安があるといった際には気軽にお問合せください。我々が皆様と一緒にタッグを組んで進めてまいります!

0120-033-721

0120-033-721