![]()

HOME > 相続ガイド > 【相続前Step.2-2】贈与に関する優遇措置

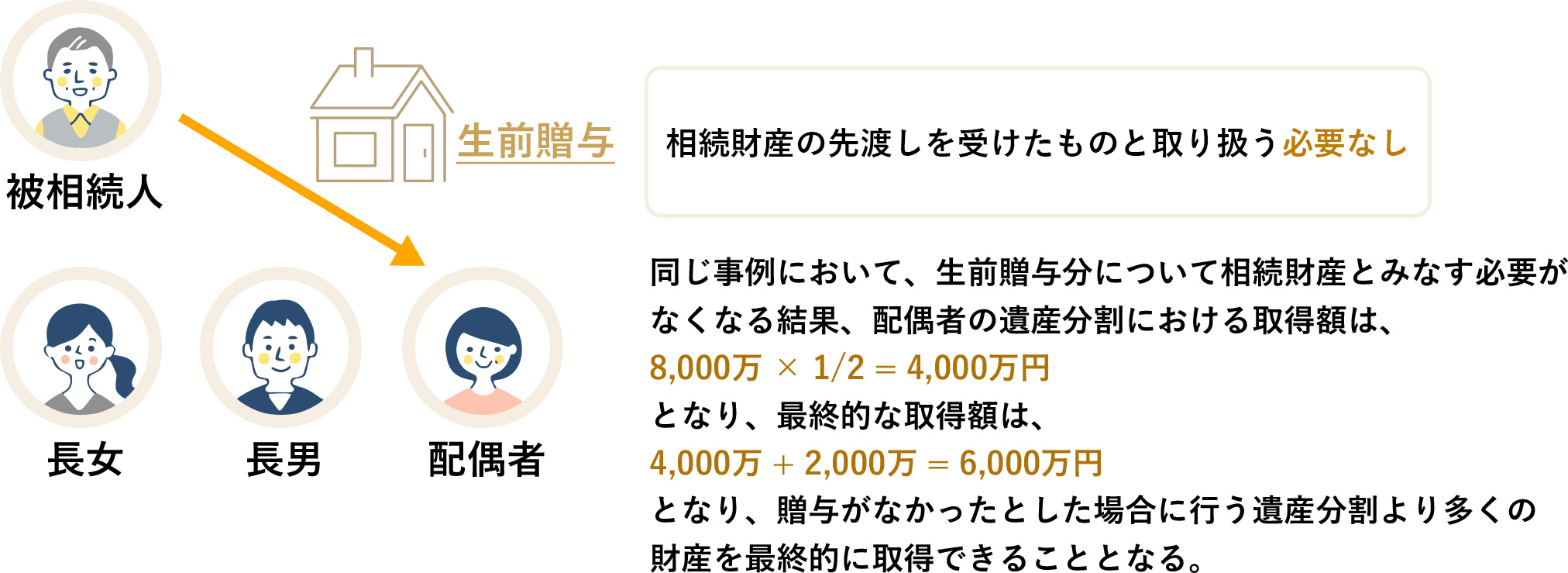

2018年の法改正により、結婚20年以上の夫婦間で居住用不動産の遺贈または生前贈与が行われた場合に、持ち戻し免除の意思表示と推定され、特別受益とみなされなくなりました。(2019年7月1日施行)

<現行制度>

贈与等を行ったとしても、原則として相続財産の先渡しを受けたものとして取り扱うため、配偶者が最終的に取得する財産額は、結果的に贈与等がなかった場合と同じになる。

→被相続人が贈与等を行った趣旨が遺産分割の結果に反映されない。

ー事例ー

| 相続人 | 配偶者と子2名(長男と長女) |

|---|---|

| 財産 | 居住用不動産(持分2分の1)2,000万円(評価額) その他の財産6,000万円 |

| 配偶者に対する贈与 | 居住用不動産(持分2分の1)2,000万円 |

<改正によるメリット>

このような規定(被相続人の意思の推定規定)を設けることにより、原則として相続財産の先渡しを受けたものと取り扱う必要がなくなり、配偶者は、より多くの財産を取得することができる。

→贈与等の趣旨に沿った相続財産の分割が可能となる。

―特別受益者がいる場合の相続分の計算方法

特別受益者がいる場合の各相続人の相続分の算定方法は、実際の財産額に特別受益額をプラスして、その総額を法定相続分で分割します。

特別受益者は、そこから特別受益分を引いた額を相続します。

特別受益額は贈与時の価額ではなく、相続開始時の価額に換算して計算します。

相続分から特別受益を差引いても、他の相続人の遺留分を侵害している場合は、侵害した額を他の相続人に渡さなければならないこともあります。

(例)子ども2人(兄妹)が相続人で、財産が1億円。

兄は住宅資金の援助として2,000万円(相続時の価額)の生前贈与を受けていましたが、妹は生前贈与を受けていませんでした。

この場合は、1億円に特別受益額の2,000万円を加算した1億2,000万円に、法定相続分の1/2を掛けた、6,000万円が妹の相続分となります。

特別受益者である兄の相続分は、6,000万円から特別受益分の2,000万円を引いた4,000万円となります。

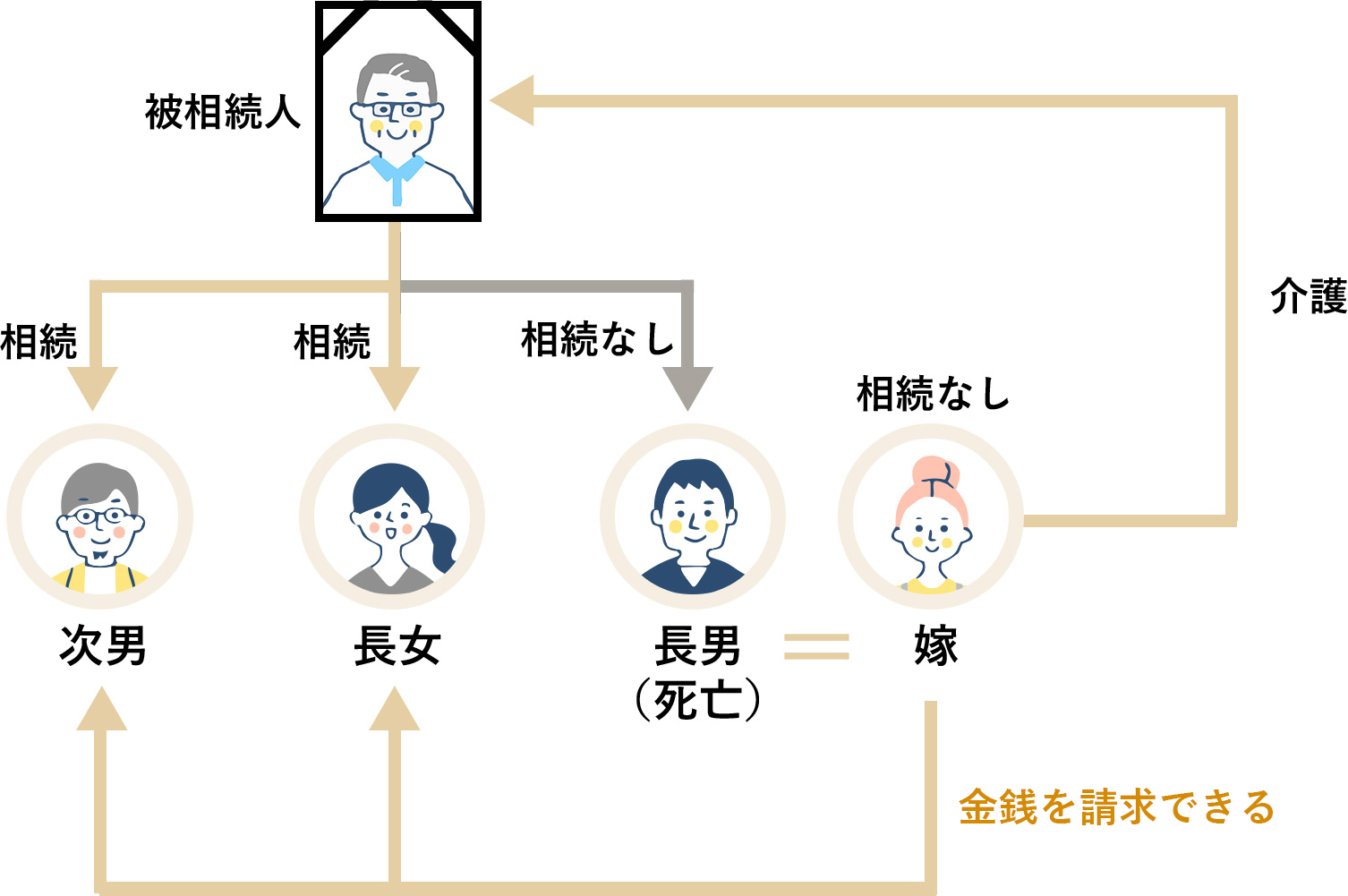

2018年の法改正で相続人以外の親族が無償で療養看護などを行った場合には、相続人に対して特別寄与料を請求できるようになりました。

例えば、義父の看護を長年努めた息子の嫁は、義父が亡くなった後に、夫の兄弟などの相続人に対して金銭を請求できます。ただし、請求には期限があり、相続および相続開始を知った日から6ヶ月または相続開始のときから1年以内です。(2019年7月1日施行)

(例)相続人ではないが、介護してくれた長男の嫁に財産をあげたい

例えば、長男の嫁が、長年にわたり義父母の介護を行ってきたとします。

しかし義父母の死後、長男の嫁には相続権がないため、財産を取得することができません。

それに対して次男や長女など他の相続人は、介護をしていなくても財産を相続できます。

その不公平さを改善するために、「特別の寄与の制度」が創設されました。

特別の寄与の制度とは、介護した親族に相続権がなくても請求できる制度のことです。

遺産分割は、これまでどおり亡くなった人の相続人だけで行いますが、介護してきた長男の嫁は、相続人に対して特別寄与料として金銭の請求ができます。もし長男がすでに亡くなっていても、次男や長女に対して金銭を請求できます。

ただし、介護による貢献が認められた場合のみ請求できるので、介護日誌や介護事業者との連絡履歴など、介護した事実を証明するものを用意しておく必要があります。

― 相続のご相談はこちら ―

相続の専門家に悩みを相談してみませんか?

相模原市「橋本駅」から徒歩5分の当センターでは、初回1時間の面談で相続税も方向性も、全てお伝えします。まずはご自身やご家族の状況を1つ1つ整理していくことからはじめましょう。

| 無料相談のご予約 |

|---|

| 0120-033-721 受付時間:9:00~17:30(土日祝を除く) |

| 持ち物: 固定資産税評価証明書(コピーで結構です) |

| 料 金: 無料(初回1時間) |

0120-033-721

0120-033-721

0120-033-721

0120-033-721