![]()

HOME > 相続対策 > 【相続税対策の生命保険Q&A4】受取人は誰にするのが良い?

|

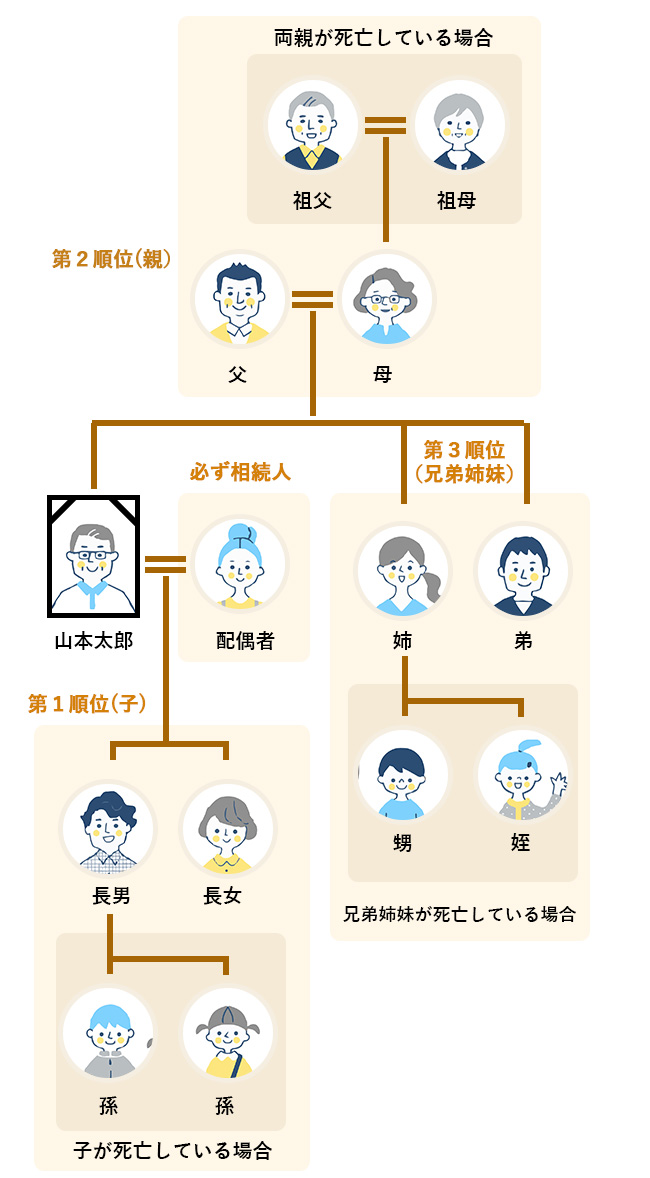

非課税枠を活用できるのは法定相続人のみまず生命保険の受取人は法定相続人にするのが良いでしょう。 |

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

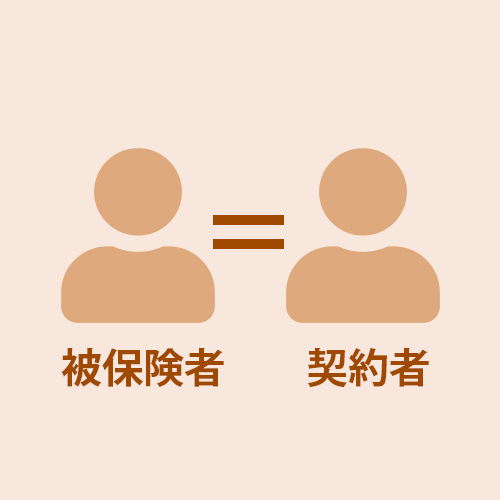

保険契約の設定によって課税の種類が変わります保険契約時は、受取人の設定はもちろん、被保険者・契約者の設定も重要です。

また、生命保険金ではなく「生命保険契約に関する権利」を相続する場合は、保険契約者と保険料負担者の関係によって、「本来の相続財産」か「みなし相続財産」のどちらになるかが変わってきます。 |

(例)夫名義で被保険者が妻の保険で、保険料を夫が支払っていた場合

夫の相続発生時、この保険の権利は現預金などと同じ「本来の相続財産」であり、「みなし相続財産」ではありません。

(例)妻名義で被保険者が妻の保険で、保険料を夫が支払っていた場合

通常は契約者が保険料を負担しますが、契約者以外の人が保険料を負担している場合もあります。

その場合、夫の相続発生時、この保険契約の権利は夫の財産ではありませんが、実際保険料を払っていたのは夫なので「みなし相続財産」として相続税の課税対象になります。生命保険契約の権利を相続するときは、みなし相続財産となる場合でも、死亡保険金の非課税枠は適用されません。

― 相続のご相談はこちら ―

相続の専門家に悩みを相談してみませんか?

相模原市「橋本駅」から徒歩5分の当センターでは、初回1時間の面談で相続税も方向性も、全てお伝えします。まずはご自身やご家族の状況を1つ1つ整理していくことからはじめましょう。

| 無料相談のご予約 |

|---|

| 0120-033-721 受付時間:9:00~17:30(土日祝を除く) |

| 持ち物: 固定資産税評価証明書(コピーで結構です) |

| 料 金: 無料(初回1時間) |

0120-033-721

0120-033-721

0120-033-721

0120-033-721